您好,欢迎来到培育钻石信息网

培育钻石小助手 2020-05-26 18:27:56 本文来源:培育钻石信息网 责任编辑:培育钻石小助手

1939年,当戴比尔斯(De Beers)提出“A Diamond is Forever”这句宣传语的时候,估计没有想到在中国会被翻译成两个短句。那位大学老师天才般地提炼了第一个单词“A”,让钻石的概念变成了“独一无二”。

1993年,在奥美这个“承包商”的操作下,“钻石恒久远,一颗永流传”逐渐变得家喻户晓。

2008年起,戴比尔斯官方已经不再用这句话了,然而中国还在用,以至于今天这句话成了不少人在社交平台上诟病的对象。各种言论窜得很猛,什么“只是碳”、“骗局”、“手段”、“不稀有”、“不值钱”之类。对于这种现象……我不想多说什么,就想泡杯茶看看。毕竟如果只关注原材料成本的话,任何商品的宣传都可能成为某种带着“骗局”性质的“营销手段”。想想人类也只不过是一堆蛋白质……嘘……喝茶喝茶。

咱还是聊点儿严肃的吧。

即使是曾经的“老大”戴比尔斯也必须承认,钻石行业已经进入了一个新的时代。所以,在“培育钻石元年”(2018),Lightbox(戴比尔斯旗下培育钻石品牌)横空出世。

不同的人怀着不同的心态和目的,对培育钻石有不同的看法。由于知识宣传总是太碎片化,培育钻石自进入公众视野之后就一直遭受着“不公平待遇”。其实很多人不理解“培育钻石是个神马玩意儿”,甚至认为ta就是“合成钻石”、“莫桑钻”,甚至“还包括锆石”。讨论培育钻石的时候,引发的情绪往往是激动、反抗,甚至敌意,而不是平静、客观地理解产品的本质。

国际上有一段话解释得很好:

首先,“合成钻”、“人造钻”(Synthetic Diamond)这个词已经不用了,“实验室培育钻”(Lab-Grown Diamond)才是正确的称呼。

其次,培育钻石不是天然钻石的非法替代品,所以ta不是假钻石。

然后,培育钻石和天然钻石唯一的区别在于形成条件:天然钻石形成于几十亿年前高温高压的地幔层,培育钻石形成于现代科技搭建的实验室/工厂。

技术分类

HPHT(高压高温法)和CVD(化学气相沉积法),是培育钻石的两种生产技术。

HPHT技术早已成熟,在上世纪50年代就广泛使用于工业领域,不是用于珠宝的“宝石级”(当然现在HPHT可以制造宝石级钻石了)。中国是主要的HPHT钻石供应国,全球占比85%左右(2019年数据)。

CVD说白了就是“用微波分离出甲烷等含碳气体里的碳原子,堆积成一颗钻石”的技术。这种技术在上世纪50年代也已经有了,只不过一直很不成熟,直到最近十几年才有了质的突破。2003年GIA曾经检测了第一颗“接近宝石级”的CVD钻石,生产商是美国Apollo Diamond,不过那时的CVD钻石脏得没法看。2007年,号称第一颗无色宝石级CVD钻石诞生,重0.62ct、E色、VVS1净度。

第一个研发和投放CVD技术设备的是美国ASTeX。2012年这家公司被日本SEKI Diamonds收购。时至今日SEKI依然是全世界最著名的CVD技术公司之一。与之齐名的还有德国iPlas、美国Microwave Enterprises、法国Plassys研发机构、美国Carat Systems和俄罗斯的Optosystems。

最近几年,中国和印度也开发了自己的CVD设备。两年前一台最小的CVD设备价格在30万美元左右,现在印度的机器却是已经从15万美元起步了。

谁在上游?

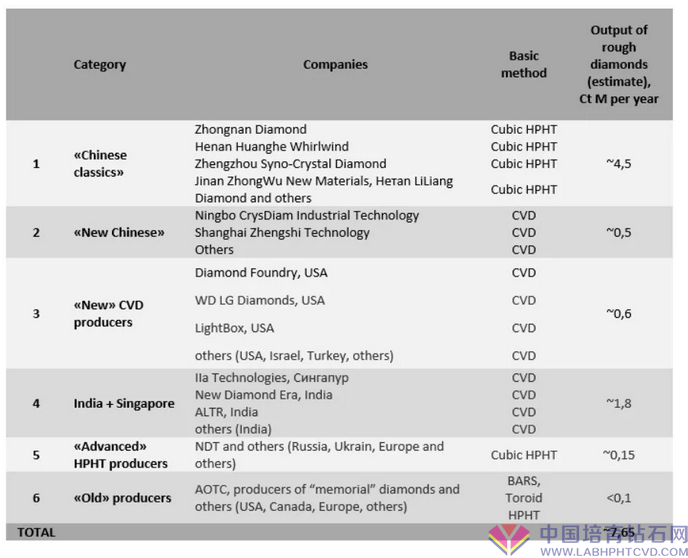

HPHT钻石的上游主心骨肯定是中国工厂了。据外媒的宣传,直至前几年,中国公司一直以生产中低品质的钻石粉末和小颗粒钻石为主(0.2ct以下)。但最近一段时间发生了变化:中国公司大力推进了设备的现代化,已经有能力采用HPHT技术生产宝石级钻石,毛坯石重量可以轻松超过4ct。据我的了解,现在中国公司的HPHT技术已经可圈可点,比外媒“传说”的好很多。

2019年,中国向全世界输送了大约500万克拉HPHT培育钻石的毛坯石,成品钻切磨重量比大约控制在35%-38%之间。意思是,把1ct的毛坯石切磨之后,成品钻重量为0.35-0.38ct左右。中南(河南南阳)、黄河旋风(河南许昌)、华晶(河南郑州)这三个巨头的产量大约占到了3/4左右。

除此之外,俄罗斯、乌克兰等国也有少量的HPHT钻石厂。他们没有怎么涉足小颗粒钻石,而是以生产大颗粒、高色、高净度的为主。俄罗斯的New Diamond Technology在2018年生产了55.94ct的毛坯钻,并从中切得了20.22ct的Fancy Vivid Orange橘钻。

相比之下,CVD钻石的生产规模要小很多。戴比尔斯(De Beers)投资9000万美元的Element 6工厂算是业内比较知名的企业,年产量约50万克拉。

从技术的层面讲,美国Apollo Diamonds(就是后来的SCIO)算是CVD的先驱之一。Diamond Foundry凭借迪卡普里奥的投资而名声大噪,在2015年开发了自己的技术,并以20万克拉的年产量跻身第一梯队。前一段时间跟六家公司打官司的WD Diamonds凭借卡内基研究所的技术在2012年开始量产CVD钻石,并在2018年成功产出了9.04ct的I色成品钻。还有印度Mehta家族控制的新加波IIa Technologies,也是业内比较知名的企业。同时崛起的还有俄罗斯 Wonder Technologies,生产的大都为D-F色级的钻石产品。

2010年前后,印度ALTR、中国的晶钻科技(宁波)、超然金刚石(杭州)、征世(上海)等公司逐渐崛起,在CVD世界中抢得了不小的份额。

CVD的成品钻切磨重量比要小一些,大概在25%-27%之间。

2019年,全球CVD毛坯钻总产量超过了250万克拉,这是一份统计表:

关于知识产权

HPHT钻石生产中几乎不涉及这方面的争议,毕竟很多专利权在80年代就已经过期了。

但是对于CVD而言,国际上在知识产权方面依旧有不少的争议。几个月前发生的WD联合卡内基学院控告六家公司侵犯专利权的案件,算是给业内公司都敲了一下警钟。我隐约觉得,这或许会成为未来CVD上游格局的一个重要形成因素。

“两颗永流传”

如果说,十年前钻石行业有不少人认为培育钻石是“搅局者”,那么今天这种情况已经好了很多。毕竟至少业内的人都明白:1)培育钻石不是假钻石;2)两类钻石的消费者只是“局部重合”;3)现在的钻石行业最需要扩大市场范围。

所以,只要做好零售端的教育工作,让消费者明白两类钻石是并存的,并且控制好中游,别混着销售牟利,那么培育钻石的未来还是很光明的。Paul Zimnisky预计2035年全球培育钻石市场可以达到150亿美元的规模(当然价格会继续下降)。这个量级能否实现我并不清楚,但目前培育钻这么小的市场份额显然是远远不够的。

培育钻石代表的是科技的力量。科技不但能加强生产加工能力,更能吸引新一代消费者的关注。之前我们说过,所有的一切都将归于下游,所以下游的意识从某种程度上讲,能左右上游和中游的作为。要不然,为啥印度那边冒出了那么多培育钻石经销商?

也许培育钻石的上游会出现一定规模的并购重组,形成一个新的重量级团体,但几乎不可能出现几十年前的“戴比尔斯现象”,最多像现在的天然钻石行业一样“巨头并存”。或许并存的时间更短,分分合合的速度更快。

2019年的培育钻石(毛坯石)总产量大概在750万克拉左右,今年的增幅很可能超过50%,并且在未来几年都保持这样的增长。如此一来,培育钻石将高速开辟自己的新战场,与天然钻石并驾齐驱。

所以,不用再念叨那句老话了,未来的局势是“两颗永流传”。

培育钻石信息网公众号

培育钻石资讯、市场行情

培育钻石知识和发展趋势

扫一扫立即关注

培育钻石库存网公众号

培育钻石库存信息共享

同行调货以及厂商入驻

扫一扫立即关注

免责声明:培育钻石网发布此信息目的在于传播更多信息,与本站立场无关。

部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考。侵权或不实信息举报邮箱至:646281279@qq.com

举办培育钻石线下培训与考察的通知

热

河南依科第三届培育钻石看货会

1-5克拉二等三等和少量的一等HPHT实验室人造钻石

河南依科培育钻石第二届看货会

河南依科超硬材料有限公司第二届人造钻石看货会

合成钻石端午节看货会

本次看货会是为响应6.20号看货会的购买商的需求,本次看货会主要提供2.5-3.0克拉的HPHT实验室培育钻石,展览货物共计600粒1620克拉,展示货物等级为目前最高品级。

河南依科培育钻石毛坯第一届看货会

本次看货会由河南依科超硬材料有限公司主办,培育钻石网全程参与宣传,本次展览的培育钻石主要是培育钻石毛坯(HPHT钻石毛坯)主要是3ct-8ct,颜色为DEF色净度为VV...

培育钻石库存网

www.hphtcvd.com专注国际培育钻石现货库存,每天实时更新库,主要针对企业调货选货,目前是国际上已知的现货库存信息最完善的平台。

河南晶钰达贸易有限公司

国内人造钻石品牌——河南晶钰达贸易有限公司,合成钻石品牌

河南钻宝多培育钻石

国内合成钻石品牌----河南钻宝多人造钻石,品牌成立于2017年。主要针对企业销售培育钻石成品首饰,人造钻石钻戒、合成钻石耳钉、合成钻石手链、合成钻石吊坠。

河南欧恩丽培育钻石

国内人造钻石品牌----河南欧恩丽合成钻石,品牌成立于2017年。

LIGHT BOX

戴比尔斯钻石公司最新推出的人造钻石品牌,问:为什么只给1星呢?答:因为戴比尔斯是做天然钻石的,他退出的培育钻石只是他打击培育钻石市场的一个工具而已,他虽然推出了这...

河南依科超硬材料有限公司

公司拥有多项核心关键技术和自主知识产权,其中部分产品的综合指标已达到国际先进水平,是高新技术企业。工厂占地360亩,拥有六面顶压机1800台,主要用于生产培育钻石,人造金刚石大单晶。

河南联合精密材料股份有限公司

河南联合精密材料股份有限公司成立于2002年06月26日,注册地位于河南自贸试验区郑州片区(经开)第十七大街与经南八北二路交叉口东80米路北,法定代表人为汪静。经营范围包

河南厚德钻石科技有限公司

河南厚德钻石科技有限公司是一家专注于产品研发和技术革新的高新技术企业,公司始创于1996年,自主创新研发的金刚石、金刚石微粉及金刚石破碎料、整形料,应用于汽车工业、

中南钻石有限公司

中南钻石股份有限公司是全球最大的工业钻石(人造金刚石)、立方氮化硼制造商之一,是中国兵器工业集团河南中南工业有限责任公司(原河南中南机械厂)的控股子公司。它服务于国家国防安全,服务于国家经济发展,建设有抱负、负责任、受尊重的中南钻石,打造国际一流的超硬材料产业基地,创新、奉献、务实、开放是企业精神。

山东昌润钻石股份有限公司

山东昌润钻石股份有限公司成立于2008年08月15日,注册地位于聊城市卫育北路45号,法定代表人为李正时。经营范围包括人造金刚石、人造金刚石工具、人造金刚石合成用石墨及配

Copyright © 2015-2020 培育钻石网 培育钻石网 版权所有 公安备案:豫ICP备16006520号 站点地图XML

参与评论

登录后参与评论